これからどんどん売上が増えそうで楽しみですね

出張がこれから増えるので、先生と打ち合わせのスケジュールは月末から月初に変えてもらってもよいですか?

そういった本来出張して生じる雑費については会社が実費弁済という形で、日当を支給することができます。 しかも、所得税はかからないので非課税になります。

目次

日当の取り扱い

- 日当とは?

- 日当を支払うには?

- 日当の税務上の取り扱い

- 日当の金額の妥当性

- 消費税の取り扱い

日当とは?

日当とは、Wikipediaでは以下の通り解説しています。

~Wikipedia~

日当 は、仕事のために旅行するとき生活費をカバーするために、1日あたりの従業員に支給する具体的な費用。旅費日当、出張日当とも呼ばれ、出張中で旅費、宿泊費に含まれていない少額の諸雑費の支払いにあてるものの意味。出張中の出費費用を会社が実費弁償するために支給するもの。

要するに出張した際には、食事代、新聞代や飲み物代などがかかるので、その「費用に相当する金額を日当として支給しますよ」というものになります。

日当を支払うには?

日当の支払い対象者

個人事業主の場合は、従業員のみ

法人の場合は、役員、従業員となります。

なぜ個人事業主は経費にならないのか?

所得税法9条では「給与所得を有する者が勤務する場所を離れて」と文言があります。

個人事業主は事業所得に該当し「給与所得を有する者ではない」ため除かれます。

出張旅費規程の作成

規定に基づいて、運用し規定通りに支給する必要があります。

出張規定では、役員や従業員の出張の際にやるべきことを載せます。

内容については、会社ごとに基準が違うと思いますので、今回は割愛します。

出張日報の作成

出張の際に使った内容と行動を記載しておきましょう。

出張の目的と、出張であった人との打ち合わせ内容や移動手段や公共交通機関などを記載しましょう。

日当の税務上の取り扱いは?

所得税がかからない非課税のお金となります。

本来役員や従業員にお金を渡すと給与課税されてしまいます。

ただ日当については所得税法9条に非課税とする規定がありますので、税金がかかりません。

所得税・住民税・社会保険料など一切かかりません。

これが節税と言われている理由です。

注意点としては、以下の通りです。

注意ポイント

①適正に旅費規定通りに行われていること。

規定を作ってもその通り運用されてなかったら意味がありません。

①従業員、役員間でバランスが取れた支給規定になっていること。

例えば役員は1万円、従業員は3,000円など金額の差が大きい場合はダメです。

②同規模の他の使用者等と比べて多額になっていないか。

詳しくは、日当の金額はいくらが妥当?でご連絡します。

関連条文等

非課税所得:所得税法9条

非課税とされる旅費の範囲:基本通達9-3

非課税とされる旅費の範囲を超えるものの所得区分:基本通達9-4

日当の金額はいくらが妥当?

妥当な数字は、会社の規模や、役員の代わりがいるかどうかなど、様々な要因が関係してきます。

私は1万円でも安いと思っています。

ただ適正な金額かどうかは、会社に応じて違ってきますので、1万円が高いといわれるケースもあるでしょう。

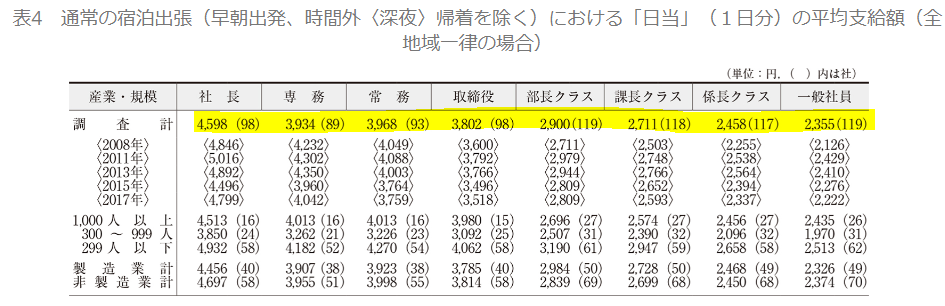

以下は産労総合研究所がとった統計になります。

社長で4,598円

専務で3,934円

やや少ないですね。少ない理由は平均値であるということです。

中央値を取ったらどうなるか気になりますが、一つの目安として使用してもよいのではないでしょうか?

消費税の取り扱い

国内の旅行の日当については、消費税の課税仕入れに該当する。

国外の旅行の日当については、消費税の輸出免税取引に該当します。

まとめ

ご覧いただきありがとうございます。

日当について理解が深まりましたでしょうか?

出張が多々ある場合は、1年間にするとすごいお金になり、社長の個人資産とすることができます。

ぜひ旅費規程を作り適切に運用していただければと思います。

何か不明点がありましたらご連絡いただければご対応させていただきます。