令和3年税制改正大綱が発表されました。

個人住民税について、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として、確定申告書のみで申告手続きが完結できるよう、確定申告書における個人住民税に係る富貴寺港を追加する。

上記改正は、令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合について適用する。

住民税の申告が令和3年分は不要になる予定ですね。

今回は、上場株式の配当所得について、有利判定について解説いたします。

平成29年の税制改正大綱により上場株式の配当所得について、所得税と住民税で課税制度を選択することが可能であると明文化されました。

これは所得税は総合課税、住民税は分離課税として異なる方法で前からできていましたが、改めて明文化しますよということです。

(ほとんどの税理士が知りませんでした。当然私も・・・)

このことに伴い、所得税と住民税を申告する際に、いちばん納税者が有利になるように選択する必要が出てきました。

✔本記事の内容

・上場株式の配当は総合課税?源泉分離?

・具体的な申告方法は?

では早速見ていきましょう

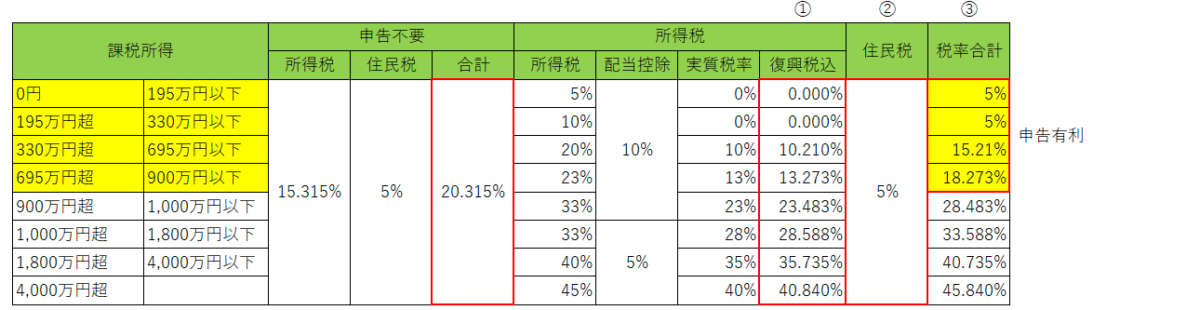

上場株式等の有利判定

- 有利判定

- 手続きについて

有利判定

所得税は総合課税、住民税は申告不要にする

所得税は総合課税、住民税は申告不要にすることで一番税金メリットを得ることができます。

配当所得を申告不要を選択する場合は、源泉分離課税で課税関係は終了ですので、所得税15.315%と住民税5%の合計20.315%になります。

所得税を申告して、住民税を申告不要にする場合の税率は課税所得金額が900万円まで(20.315% > 18.273%)有利となります。

住民税は5%の税率としているのは、申告不要の場合は源泉分離課税により、5%を証券会社に取られているためです。

住民税を申告不要にすること、税金だけでなく様々な医療保険等のメリットがあります。

ポイント

国民健康保険料

後期高齢者医療保険

介護保険

窓口負担割合

児童手当を受け取る場合の所得金額

住民税を申告不要にすることで、上記金額の計算の基礎となる、所得金額から除かれます。

つまり保険料の金額が上がりません。

配当所得しかない資産家のお客様で、明文化されてすぐに、所得税は総合課税にして住民税は申告不要にすることで住民税の所得金額は0円となって、「後期高齢者医療保険は最低金額」「窓口負担も1割」になりました。

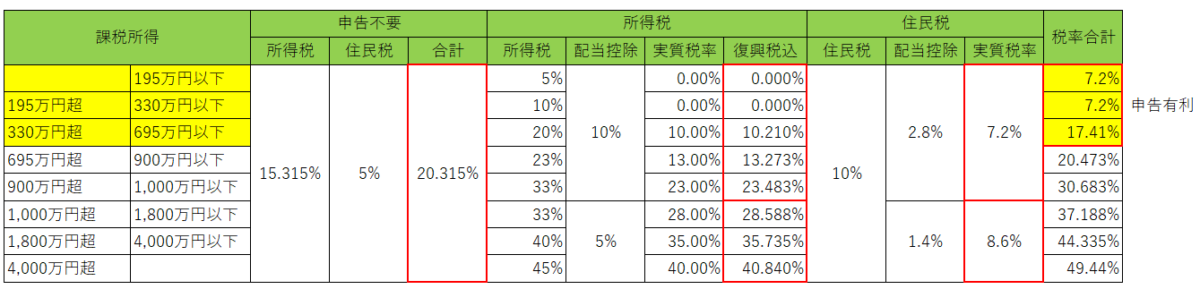

参考:所得税・住民税、共に総合課税にする場合

税率を見比べていただければと思います。

住民税申告不要を選択する場合は5%

申告する場合は配当控除を加味した7.2%の税率がかかるので、2.2%差額が出ます。

そのため基本的に申告しないほうが有利になるということです。

手続き

申告方法としては、

大阪市のケースであれば以下の通りです。 申告書はこちら

手続き

①名前を記入

②2枚目の「課税方式の選択」に関する事項にチェックを入れる

③課税方式選択用の書類を記載する。 こちら

④所得税の申告書の控えを添付

(金額の数値は全部入れなくても大阪市は対応可能とのことです)

※その他の他市町村については確認を取っていないので、申告書をすべて記載する必要があるかもしれませんので、ご注意ください。

申告期限は?

住民税の申告書の提出期限は、所得が発生した年の翌年度分の納税通知書が送付されるまでとのことです。

通常であれば6月上旬ですが、計算されて届くまでになりますので、余裕をもって「確定申告を行う時期と同時」にしたほうが良いです。

遅れてしまって、窓口負担が3割なんて悲しすぎますからね。

※令和3年度より、所得税の確定申告のみで完結するようになる見込みです。

まとめ

いかがでしたでしょうか?

今回は上場株式の配当所得の課税関係の有利判定についてご説明させていただきました。

配当所得がある場合は有利判定を忘れずにしていただければと思います。

ご自身でできそうにない!

株の譲渡損失などがある場合は具体的にどうなるの?

など細かい論点等まだまだありますので、ご不明の方はご連絡ください。