基礎控除の改正による退職所得の関係は?

基礎控除には罠があります、もうシステム利用しないとミスしてしまいますね。

基礎控除の罠

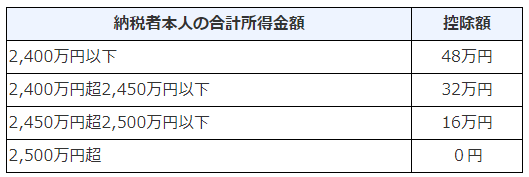

2020年度の改正により、基礎控除が所得金額に応じて減少するようになりました。

基礎控除は、納税者本人の合計所得金額に応じてそれぞれ次のとおりとなります。

2,500万円超になったら基礎控除は0円になります。

ではこの合計所得金額とはいったいどういう内容でしょうか?

合計所得金額とは?

合計所得金額とは以下の内容をいいます。

合計所得金額とは

次の1と2の合計額に、退職所得金額、山林所得金額を加算した金額です。

※ 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

1 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

2 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ただし、「総所得金額等」で掲げた繰越控除を受けている場合は、その適用前の金額をいいます。

つまり退職所得は合計所得金額を構成します。

ちなみにですが、合計所得金額は担税力を考慮しています。ですので特例の控除前、繰越控除控除前で判定します。

「去年は損して損失は繰り越して通算するけど、そもそも今年はお金それだけ稼いでるよね?」

と国は言ってくるのです。

嫌らしいですね・・・

退職所得金額の特性

退職所得金額は退職所得は、原則として他の所得と分離して所得税額を計算します。

退職金等の支払の際に「退職所得の受給に関する申告書」を提出している人については、退職金等の支払者が所得税額及び復興特別所得税額を計算し、その退職手当等の支払の際、退職所得の金額に応じた所得税等の額が源泉徴収されるため、原則として確定申告は必要ありません。

確定申告の必要はないけど、合計所得金額を構成します。

もう一度言います! 合計所得金額を構成します!

つまり退職後退職金を多額に貰って、給与所得や、事業所得、譲渡所得が合わさった場合などは基礎控除がなくなる可能性がありますのでご注意ください。

退職所得の計算方法は以下の通りとなります。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

退職所得控除: 勤続年数20年以下 1年40万円控除 勤続年数20年超 70万円

退職所得の金額× 所得税率= 退職所得にかかる税金

退職所得控除がありますので、所得税が徴収されていれば所得が発生していることになります。

まとめ

今まで確定申告で退職所得を含めずに申告しても、特段問題はありませんでした。

これからは必ず退職所得を含める必要があります。(正直入れておかないとミスします)

所得が出ている退職金が要注意です。

役員が退職して多額の退職金を払ったとなると、あら不思議!基礎控除が外れることもあります。

十分にご注意ください。