決算予測して、税金を支払う金額や、仮に購入した場合、実際影響額がどのくらい出るかを考えればよいかなと思います。

はいできました。

決算予測した数字が現在この金額ですので、どういった影響が出るのか見ていきませんか?

大前提として利益が出るのか出ないのか?

というのは非常に重要です!

節税しようと思ったら赤字になったでは元も子もありませんので。

またキャッシュフローの観点から見ると、税金以上にお金は出ていきません。

過度に節税を行うものではなくて、少し時期を早めるような投資の意味合いが強いものを前提に考えていただければと思います。

こんな方におすすめ

- 資産計上しなくてもいい基準って何?

- 30万円未満の備品買ったけどこれって経費で落ちるの?

ではさっそく、疑問を解消していきましょう!

節税 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

結論から言いますと、30万円未満の備品類は、一括で経費として計上が可能です。

ただし一定の要件がありますので、そちらを確認する必要があります。

正式名称は、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」と言います。

そもそも、どういったものが対象なのか?

対象となるものは以下のような備品類

エアコン・冷蔵庫・パソコン・プリンター・ソフトウェア・車

30万円未満の減価償却資産であれば、

大体のものが可能です!(新品や中古はどちらでも可能です)

一定の要件とは?

⓵青色申告の承認申請を受けている必要がある

青色申告書の承認を受けている年度である必要があります。

白色申告の方は適用できませんのでご注意ください。

⓶1個または一組当たりの利用単位が30万円未満である

初めて購入する場合の利用単位が30万円未満かどうか判定しますを言います。

デスクトップパソコンを購入する場合、同時にモニターも買う、キーボードやマウスを買うとそれらを合計した金額により判定を行います。

たまに「時期をずらして購入すればいいんじゃない?」とおっしゃられる方もいます。

大丈夫なケースとしては、もともとあったモニターと組み合わせて使う。その後やっぱり使いにくいのでモニターを購入するなどであれば大丈夫です。

買換えの時期が短いと税務署から疑われやすいので注意ですね。

応接室であれば、机と椅子を買う場合であれば、机1つに対して椅子が3つセットなどであればこれらを合計した金額が30万円未満かどうかで判定します。

⓷その事業年度において事業の用に供していること

買っただけで、使っていないものは一括で経費に落とすことができません。

ちゃんと使用する必要があります。

「箱に入ったまま」

「購入はしたけど納品されていない」

などは、経費として認められません。

年度末ぎりぎりに購入されているものとかは税務調査でも厳しく確認されますので、ご注意ください。

⓸年間300万円まで使用が可能

例えば、パソコンを25万円で20台購入した場合

25万円×20台=500万円 > 300万円

この場合12台(25万円×12台=300万円)まで

18万円で17台購入した場合

22万円×14台=308万円 > 300万円

この場合は13台(18万円×16台=286万円)まで

残り1台は減価償却資産として計上し、通常通りの法定耐用年数に応じて償却していきます。

例として器具備品の耐用年数はコチラ(国税庁の確定申告作成サイトへ飛びます)

年間300万円の考え方

個人で開業初年度や、設立初年度だったり事業年度変更した場合はその事業年度の月数を加味する必要があるので注意が必要です。

例えば設立初年度が4/1~11/30だった場合 8か月ですね。

8か月の場合は300万円×8/12=200万円が上限となってしまいます。

⓹申告書に明細書を添付が必要になります。

個人の場合は、減価償却明細書の摘要欄に、

「措置法28の2」と記載し明細を保管する必要があります。

法人の場合は、以下のどちらかになります。

・「少額減価償却資産の取得価額に関する明細書」を記載

・ 別表16(1)または別表16(2)の備考欄に規定を適用している旨を記載

※実務上は基本は明細書を作って添付するケースがほとんどです。

ご自身で確定申告される方がいましたら、注意しておく必要があります。

税理士さんがついていれば、基本明細を添付しているはずです・・・・

(もし申告書の控えにそういった書類がない、記載がないなどあればすぐに税理士さんへ確認してみてください。)

その他の注意点

⓵30万円未満は税込? 税抜? どちらで判定しますか?

経理処理方法により異なります。

税込経理の場合は税込金額で判定

税抜経理であれば税抜金額で判定します。

税込経理、税抜経理は基本的に税抜経理のほうが様々な点で有利になります。

消費税の納税義務者であれば、必ず税抜経理にしましょう。

消費税の免税事業者の経理処理は、税込金額のみ判定になります。

⓶赤字なんですが、経費計上するしかないんですか?

特例ですので、経費計上または資産計上の選択ができます。

業績が良いから一括で経費にするのもよし、来年以降に業績が伸びてくる又は業績が芳しくない・赤字になりそうなときは、資産計上して翌年度以降に減価償却で費用処理するのもありです。

申告書提出後、経費に落としていたけどやっぱり資産計上したい!など、選択を変更するということはできません。

⓷具体的な節税額はどのくらいになる?

法人:経費計上額の26%または37%ぐらいです。

個人:経費計上額の以下の税率分となります。(最低でも5%+10%+10.84%=25.84%※ほどです)

※社会保険加入していない前提です

個人の場合は所得税だけで判断しないことがポイントですね。

・所得税 累進課税ですが5%~45%の間 ・住民税10% ・個人事業税

・国民健康保険料(大阪市であれば最大13.64% 最小10.84%) ・後期高齢者医療保険

・健康保険の窓口負担が場合によっては1割負担になるなど・児童手当の所得制限

個人の場合は、国民健康保険に入られている方がいれば、様々なところに派生するので注意が必要ですね。

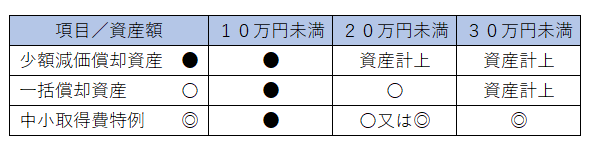

⓷10万円未満、20万円未満、30万円未満の価格の整理

10万円未満・・・少額減価償却資産に該当するためすべて経費計上が可能

20万円未満・・・一括償却資産又は30万円未満の特例を使用することが可能

30万円未満・・・中小企業の少額減価償却資産の取得価額の損金算入の特例

⓸一括償却資産って?

一括償却資産とは、取得価額20万円未満の減価償却資産の取得を行い、当該資産を3年間にわたって均等に償却するものを言います。

一括償却資産を語りだすとまた長いので、詳しい内容は後日記載します。

まとめ

いかがでしたでしょうか?

ポイント

・30万円未満の備品類等は経費で落ちる

・1個や一組が30万円未満である必要がある

・事業の用に供している必要がある

・確定申告書に記載が必要

・税抜きか税込みかは経理処理によるが、免税事業者は税込みのみ

様々な点がありますが、まずは30万円未満の備品類等は経費で落ちるところを確認していただければと思います。

ご覧いただきありがとうございました。

タックスアンサー No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁 (nta.go.jp)