事業再構築補助金で得た補助金と、投資年度において適用できると見込まれる税制について考えていきたいと思います。

主に機械装置、その他設備関係に係るものになります。

目次

対象となる税制について

中小企業経営力強化税制

建物その他資産項目についてはすべて即時償却が可能ではないでしょうか?

この制度は、青色申告書を提出する中小企業等経営強化法の経営力向上計画の認定を受けた一定の中小企業者などが平成29年4月1日から令和3年3月31日までの期間(以下「指定期間」といいます。)内に、新品の特定経営力向上設備等を取得又は製作若しくは建設して、国内にあるその法人の指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、特別償却又は税額控除を認めるものです。

「平成29年4月1日から令和3年3月31日」についてですが、以下の税制改正大綱以下の記述がありました。

関係法令の改正を前提に特定経営力向上設備等の対象に計画終了年度に修正ROA又は有形固定資産回転率が一定以上上昇する経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限る。)を実施するために必要不可欠な設備を加えた上、その適用期限を2年延長する(所得税についても同様とする。)。

2年延長されますが、一定の要件を満たす計画が必要になるかと見込まれます。

対象資産

新品の生産等設備を構成する機械及び装置、工具、器具及び備品、建物附属設備並びにソフトウェアで、一定の規模以上のものです。

イ 機械及び装置 1台又は1基の取得価額が160万円以上のもの

ロ 工具、器具及び備品 1台又は1基の取得価額が30万円以上のもの

ハ 建物附属設備 一の取得価額が60万円以上のもの

ニ ソフトウェア 一の取得価額が70万円以上のもの

新品の生産等設備とは、その法人が行う生産活動、販売活動、役務提供活動その他収益を稼得するために行う活動の用に直接供される減価償却資産で構成されているものをいい、本店、寄宿舎等に係る建物附属設備、事務用器具備品、会計ソフト、福利厚生施設のようなものは該当しません。

また、購入先より工業会の証明書を発行してもらう必要があります。

ポイント

工業会の証明書は、以下の要件を満たす資産を購入する際に、メーカーから発行を受ける必要があります。

(イ) 販売が開始されてから、機械装置:10年以内、工具:5年以内、器具及び備品:6年以内、建物附属設備:14年以内、ソフトウェア:5年以内のものであること。

(ロ) 旧モデル比で経営力の向上に資するものの指標(生産効率、エネルギー効率、精度等)が年平均1%以上向上しているものであること

償却限度額

取得価格から普通償却限度額を控除した金額に相当する金額とされ、普通償却限度額と併せその取得価額の全額を償却(即時償却)することができます。

全額控除できますので、投資年度の節税額は多額になります。

税額控除限度額

特定経営力向上設備等の取得価額の7%相当額(特定中小企業者等(注)においては10%)です。

特定中小企業者等とは資本金が3,000万円以下の中小企業者等を言います。

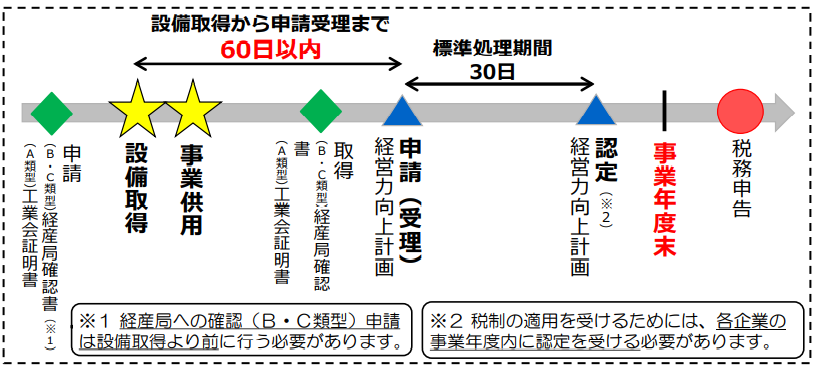

中小企業等経営強化法の経営力向上計画の認定の受け方

①期限

資産取得前、又は取得後60日以内に経営力向上計画を提出、事業年度終了までに認定を受ける必要があります。

一般的には証明が取得前に出ないケースが多々ありますので、取得後60日以内に行うケースが実務上多い印象です。

②添付書類

・計画書

・工業会の証明書

計画書の手引きはコチラ

国庫補助金等の圧縮記帳

補助金をもらって何もしない場合は、全て収入になりその年度利益が出た場合補助金に対しても法人税の負担が生じてしまいます。

圧縮記帳を行うことで、補助金相当額を圧縮記帳として費用に計上することができるため、補助金に対する税金をかからなくすることができます。

各仕訳

資産取得時 「 機械装置 / 未払金 」

補助金受入時「 現預金 / 雑収入 」

圧縮記帳時 「 圧縮損 / 機械装置 」

具体的な計算例

補助金を受け取る際は、固定資産の取得に充てる部分と経費に充てる部分とに分ける必要があります。

再構築にかかる補助金対象経費 1億4,000万円

うち固定資産税取得価額 9,000万円

補助金受取額 6,000万円

9,000万円 ×( 6,000万円 ÷ 14,000万円 )= 38,571,428円が圧縮記帳対象の補助金となります。

資産を取得した翌事業年度に補助金を受け取った場合

補助金額 × 期首帳簿価額 ÷ 取得価額 = 圧縮限度額となります。

返還不要が確定していない場合

返還条件のある国庫補助金等について、期末までに返還を要しないことが確定していない場合に、その国庫補助金等の額に相当する金額以下の金額を特別勘定を設ける方法により経理したときは、その特別勘定を設ける方法により経理した金額に相当する金額は、国庫補助金等の交付を受けた事業年度の所得の計算上損金に算入する(法43①)。

特別勘定計上 「 利益剰余金 / 圧縮積立金 」

取り崩し時 「 圧縮積立金 / 圧縮記帳積立金取崩益 」

融資関係

補助金自体は、採択後すぐに入金されませんので、採択後事業を開始する際に資金がない場合はつなぎ融資を受ける必要があります。

事前に金融機関に相談しておきましょう。

ものづくり補助金では「POファイナンス」があります。

「POファイナンス」とは補助金交付決定額を電子記録債権化(抗弁付)し、これを金融機関に譲渡することで補助金が支払われるまでの間、金融機関からのつなぎ融資を受けやすくする仕組みです。

こういった補助金採択決定後において、銀行の融資を提携先の金融機関に対して私はフルサポートを行うことができます。

まとめ

ご覧いただきありがとうございました。

事業再構築補助金についての記事はコチラです。

また事業計画の作り方についての記事はコチラになります。

事業再構築採択後、タックスプランニングをいかに考えるかで、事業立ち上がりの税負担を抑えることができます。

今回ご紹介した

・中小企業経営力強化税制

・固定資産の圧縮記帳

については、どちらか一方の適用しか受けることができません。

このような税制上の工夫や、提案については顧問先様に随時お伝えしておりますので、良ければお気軽にお問い合わせいただければと思います。

固定資産税の軽減制度の記事も合わせて御覧ください

こちらもCHECK

-

-

固定資産税がゼロ? 事業再構築補助金に絡める税制

事業再構築補助金が採択されると、補助事業完了までの間にやるべきことの一つとして、「先端設備導入計画の認定を受ける」ということを考える必要があります。 投資した設備に対して償却資産税が3年間ゼロになりま ...

続きを見る

事業再構築補助金 市場分析の方法 採択のためのポイントは? - 大阪の傾聴👂税理士ヒロの経営・税務ブログ (oosaka-tax.com)