突然ですが損益計算書と貸借対照表のどちらが大事か考えたことはありますか?

大半の経営者は損益計算書であるといいます。

確かに損益計算書は1年間という期間の車でいうスピードメーターの役割を果たします。

果たして1年間を見るだけでよいのでしょうか?

私は一番大切なのは貸借対照表であると思っています。(車でいう走行距離ですね)

あなたの周りの税理士はそういったことを言っていますか?

言っている場合は安心してください。

この記事を読む必要はありません。

そうでない場合は貸借対照表が重要である理由をぜひ確認していただければと思います。

貸借対照用の重要性

貸借対照表はあなたの会社の歴史が反映されています。

純資産の部の繰越利益剰余金 ÷ 会社の期で割ってみてください。

1期当たりの「平均税引き後利益」が出ます。

どのくらい稼いでいるか把握していただければと思います。

思ったより利益が出ていないなと考えている方は節税で多額の資金が流出していませんか?

貸借対照表で一番大事なところはどこでしょうか?

①資産の部

②負債の部

③純資産の部

正解は③の純資産の部です。

純資産の部は個人で言うところの「財産−債務=手残りの財産」となります。

貸借対照表は、毎年毎年の積み重ねにより姿形を変えます。

損益計算書については計画を作成するケースが多々あるかと思いますが、同時に貸借対照表も目標数値を定める必要があります。

純資産の部の目標数値はありますか?

ないのであればぜひ作っていただければと思います。

本来貸借対照表の純資産の部の繰越利益剰余金は、「期首繰越利益剰余金+当期繰越利益剰余金=翌期繰越利益剰余金」となっています。

この当期繰越利益剰余金が損益計算書の税引後の利益となります。

そう考えると貸借対照表の中に本来損益計算書が入っているというイメージで考えていただければと思います。

ただそのまま純資産の部に損益計算書表示すると損益計算書を分析することができないので、分かれているのが現状です。

では具体的になぜ重要かを確認していきましょう!

純資産の部

純資産の部が一番大事な理由は、経営が安定するからにつきます。

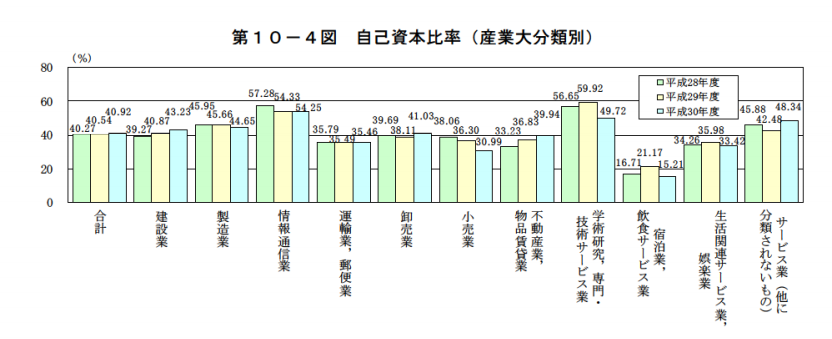

経営の安定性を見るには、自己資本比率を確認する必要があります。

自己資本比率が低いということは、単純に資本金が少ないことや、利益が出ていないことがあげられます。

純資産の部を確認して、あなたの会社の自己資本比率がどのくらいかを確認しましょう!

純資産の部 ÷ 総資産の額 = 自己資本比率

業種によって多少のブレはありますが、まずは目標は30%を目指しましょう!

30%より少ない場合は目標値として掲げ、実行していただければと思います。

中小企業庁「令和元年中小企業実態基本調査報告書」出典

急激に業績が伸びている企業については、利益が多分にでて自己資本比率が高まったとしても、増えた資金が売掛金や受取手形などの売上債権、在庫の増加やそれ以外にも、設備投資等に過剰に投資してるなどで、手元資金が少なくなり資金繰りが苦しくなるケースがあります。

バランスが大切になります。

純資産を増やす方法

純資産を増やす方法は3つあります

①総資産を減らす

②増資により資本金を増やす

③税引き後利益を出す

①は常に心掛けていただくことで資金繰りも改善します

・遊休資産などの不要資産の売却

・運転資金を圧縮する

適切な在庫量の把握、受取手形など期日が長いものや売掛金を短い期間で入金されるよう、半分は現金払いじゃないと受けないなどの、条件交渉を行いましょう。

資金繰りの観点からだと、買掛金や給与の支払いなどについて、売掛金や受取手形の入金後になるように日を設定するなど工夫が必要です。

あなたは何病?

純資産の部が少ないと、資金不足に陥ることが多々あります

不足する理由として主に以下の内容が原因です。

あなたの会社はどういった病気か確認しましょう。

資金不足の6大病

①利益不足病

②経費増大病

①と②はどんぶり経営を行っている企業にありがちです。

計数管理を行わないと、経費は増大し利益は減ります。

③売掛債権化大病

トップセールスマンあがりの経営者にありがちです。

回収して初めて仕事が終わるという認識をしっかり持つように営業へ伝える必要があります。

④在庫過大病

整理整頓ができていない会社にありがちです。

在庫がリアルタイムで把握できるようにシステム導入を行う必要があります。

⑤設備投資過大病

見栄っ張りな社長にありがちです。

設備投資は投資計画を作成し、別で管理して投資額を回収できているかどうかの確認が必要です。

⑥資金不足病

自己資金を投入する、借入をするなどして資金を増加させる必要があります。

健全な資金繰りを実現するには?

- 純資産の充実(税引き後利益を増やす)

- 無駄な固定資産を現金化

- 銀行からの借り入れを増やす

運転資金については、基本的に短期借入金で賄いましょう。現在であれば当座貸越の枠を銀行へ伝え枠を作ってもらう必要があります。

運転資金と合わすことがセオリーとなります。

銀行は長期借入金に持っていこうとしますので、交渉が必要になります。

交渉の方法としては、メイン行以外と交渉を行って、その後メイン行に対して他行ではこういう条件が出ていますが・・・

と伝えればよいでしょう。

設備資金については、必ず耐用年数と合わせる必要があります。

耐用年数に合わせることで資金繰りに余裕が生まれます。

銀行が設備資金なら返済期間7年や10年といった場合、固定資産の耐用年数に応じた償却額と同じ金額になるような返済スピードに交渉する必要があります。

まとめ

いかがでしたでしょうか?

純資産の部をまずは30%を目指していただければと思います。

メリット

1経営が安定する

資金の問題や、銀行からの評価

2仮に第三者へ売却する際に高値で売却できる可能性がある

純資産の部が大きいと銀行への評価はよいのはもちろん、第三者へ売却する際にも評価されます

ぜひ貸借対照表を確認して自社の状態を確認していただければと思います。

純資産の部を大きくするのはかなり大変ではあります。

ただ利益を出すことが一番の王道、近道になります。

利益が出ない場合はビジネスモデルに原因があるのか、同業他社と比較してどうなのか?

経営に係る原因の特定を45分の無料経営相談で行っています。

そのほか無料財務診断を現在1か月3社限定で行っております。

以下のような帳票をお渡しするのと、私自身が解説し、資金繰り改善のアドバイスを行わせていただきます。

ご興味のある方はお問合せフォームよりご連絡いただければと思います。

事業計画(ご自身で行う場合はリンク記事参照)も作成していますので、ご連絡いただければお見積りさせていただきます。